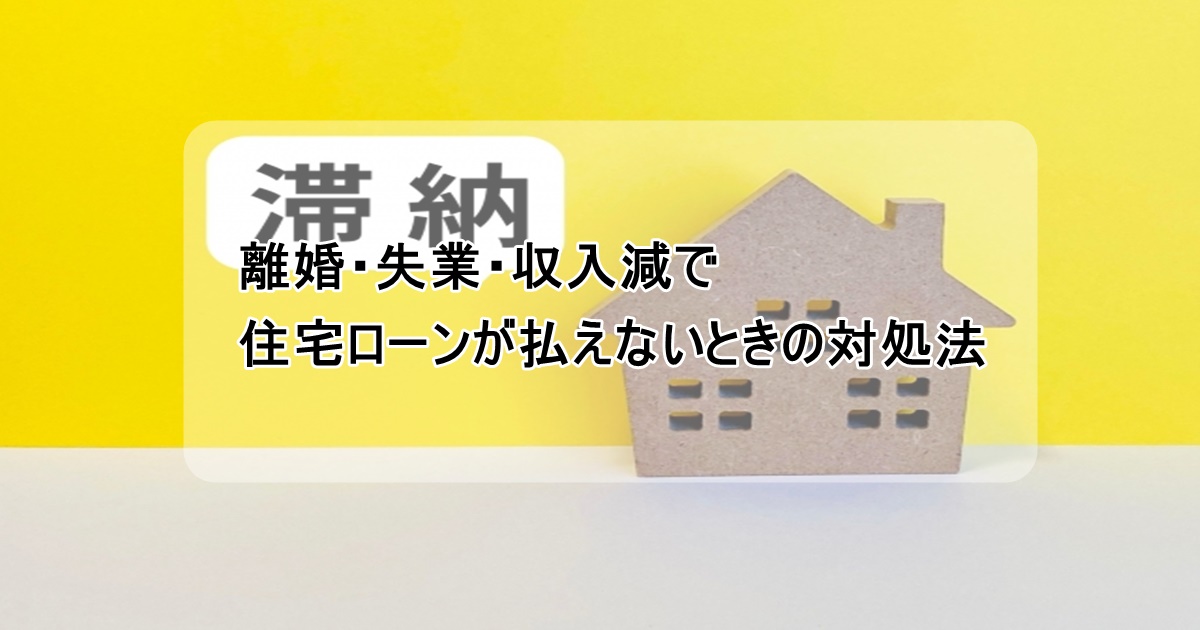

結婚やマイホーム購入時には想像もしなかった、生活環境の変化による住宅ローン問題。

離婚、突然の失業、あるいは収入減少によって、毎月のローン支払いが厳しくなるケースは少なくありません。

支払いが滞ると、最悪の場合は競売となり大きな損失を招くこともあります。

しかし、早めに正しい対処をすれば、生活の立て直しやローン問題の解決は十分可能です。

ここでは、住宅ローンの支払いが厳しいときに考えるべき対策を、初心者向けに解説します。

支払いが厳しくなる主な原因

住宅ローンの返済が難しくなる理由として、多いのは以下の3つです。

-

離婚による家計の変化

共働きを前提にローンを組んでいた場合、離婚で収入が半分になり支払いが困難になるケースがあります。 -

失業や収入減

ボーナスカットや解雇、病気による休職など、収入が減少すると返済計画が崩れます。 -

想定外の支出増

子どもの教育費や親の介護費用など、予想外の支出で家計が圧迫されることもあります。

放置は厳禁!延滞が続くとどうなる?

住宅ローンを滞納すると、以下のような流れで状況が悪化します。

-

1~2か月の延滞

銀行やローン会社から督促の電話・書面が届きます。 -

3か月以上の延滞

期限の利益を喪失し、一括返済を求められることも。信用情報にも傷がつきます。 -

半年以上の延滞

ローン残債にかかわらず競売に移行し、家を失うリスクが高まります。

重要なのは、延滞する前に手を打つこと。

早めの相談や手続きで、家や資産を守れる可能性が高くなります。

住宅ローン問題の解決策

1. 金融機関への返済条件変更(リスケジュール)

銀行に相談すれば、返済額を一時的に減額したり、返済期間を延長することで月々の負担を軽減できます。

「今は払えないけど将来的に返済可能」という場合に有効です。

2. 住み替えや任意売却を検討する

返済が難しい場合、住宅を売却してローンを整理する方法があります。

-

任意売却:

市場価格に近い価格で売却し、ローン残債を減らす方法。

競売より高く売れる可能性があり、生活再建に有利です。

-

住み替え:

売却後に家賃の安い賃貸に移り、家計を立て直す方法。

3. 専門家への相談

弁護士や任意売却の専門業者に相談すると、状況に合わせた解決策を提案してもらえます。

個人で抱え込むよりも、早期解決につながります。

まとめ

離婚や失業、収入減は、誰にでも起こり得るライフイベントです。

住宅ローンの支払いが厳しくなったら、放置せず、早めに相談・対策することが何より大切です。

リスケジュール、任意売却、住み替え、専門家相談など、選択肢は必ずあります。

一歩踏み出すことで、生活再建の可能性は大きく広がります。

✅ 住宅ローンの支払いでお悩みの方へ

- 離婚や収入減で支払いが厳しい…

- 滞納してしまいそうで不安…

-

競売は避けたいけど、どうしたらいいかわからない…

そんな方は、【住宅ローン問題に強い専門家への無料相談】を活用してみませんか?

✅ 匿名相談OK

✅ 競売前でも間に合う解決策あり

✅ 家を手放さずに済む可能性も

一人で悩まず、早めの行動が解決の第一歩です。

コメント